投資をされた方なら「レバレッジは危険」「あれは投資ではなく投機だ」といった話を聞かれた方も少なくないでしょう。

たしかに、FXやCFDといったレバレッジトレードで勝ち続けるのは至難のわざであり、以前は存在した超優秀なトレーダーも、ウェブスクレイピング技術の発達により瞬時に情報収集・実行できるAIが競争相手となり続々と退場させられているのが現実です。自分が今から大谷翔平選手や藤井聡太棋士レベルになれる自信があるのなら別ですが。

今回は個人のレバレッジ投資の健全な使い方について考えていきます。

↑クリックまたはタップで拡大表示されます。

レバレッジの健全な活用には、短期でのポジションヘッジを目的とした使い方以外に、長期で時間の分散とかけあわせてリターンを上げる方法があります。

上記書籍は10年以上前に米国で一大センセーションを巻き起こした書籍の和訳本です。直和訳のため読みずらかったですが、平たく言うと人は若いときは金融資本は小さいが、人的資本は大きいのである程度金融投資にレバレッジをかけて、人生の時間軸における金融投資のエクスポージャーをなるべく平たくした方がリスクはそのままで(実際は少し下がる)リターンを上げることができるという理論です。単なる理論だけでなく様々なバックテストで実証されたことから大きな反響を呼びました。よく経済番組などで出てくる「ケース・シラー住宅価格指数」を発案したノーベル経済学賞受賞のロバート・シラー教授も推しています。

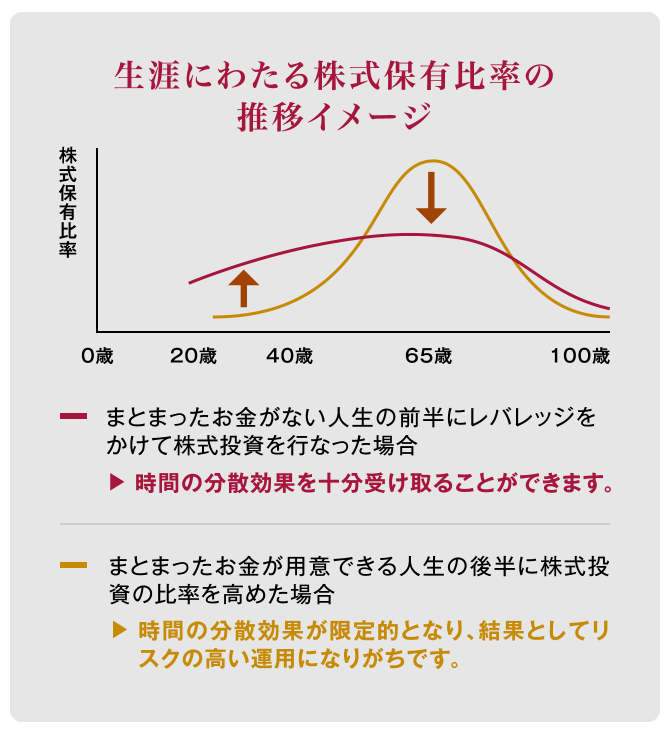

言葉で言ってもわかりにくいので図で表すとこんな感じです。

↑クリックまたはタップで拡大表示されます。

詳細は省きますが、個人的いろいろ調べた結果、適正レバレッジは1.8倍 レバレッジ金融資産比率は(70-自分の年齢)%という結論に至り、筆者も十数パーセント「iFreeレバレッジ NASDAQ100」という投資信託で運用しています。2022年の米国利上げでは痛手をこうむりましたが2023年のナスダック暴騰もありほぼ戻ってきており、為替ヘッジコストや先物金利コストなどありますが、米国経済の長期的成長を信じ保持していくつもりです。

ただし、レバナスが高いボラティリティであることは間違いないので万人にはお勧めできません。強力な握力が必要ですし、決めた配分ルールを厳格に守る意志力の強さも必要です。